Droit des sociétés

Quel est le meilleur régime social entre la SAS et la SARL ?

- Régime social des dirigeants

- Pour la SARL

Gérant majoritaire de SARL :

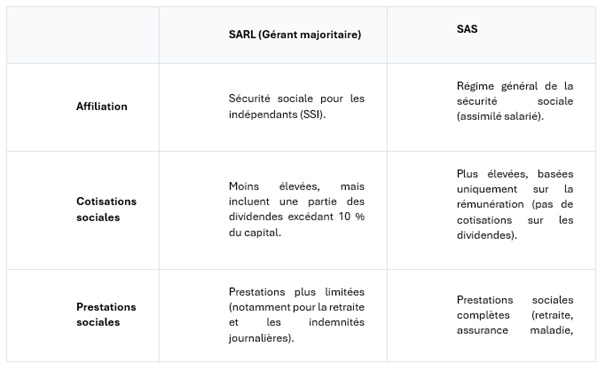

Le gérant majoritaire (qui détient plus de 50 % du capital, directement ou via les parts détenues par son conjoint et ses enfants mineurs) relève du régime de la Sécurité sociale pour les indépendants (SSI, ancien RSI) ("les gérants majoritaires relèvent du régime social des indépendants").

Ce régime est caractérisé par des cotisations sociales généralement moins élevées que celles du régime général, mais avec des prestations sociales (retraite, indemnités maladies) souvent moins avantageuses que celles des salariés ("les prestations sociales des indépendants sont moins favorables que celles des salariés").

Gérant minoritaire ou égalitaire de SARL :

Le gérant minoritaire (qui détient 50 % ou moins du capital) est affilié au régime général de la Sécurité sociale, en tant qu’assimilé salarié ("les gérants minoritaires ou égalitaires de SARL relèvent obligatoirement du régime général de la Sécurité sociale").

- Pour la SAS

Le président ou tout autre dirigeant de SAS relève obligatoirement du régime général de la Sécurité sociale, en tant qu'assimilé salarié, quel que soit le pourcentage de capital détenu ("les présidents et dirigeants des SAS sont assimilés à des salariés et affiliés au régime généal.)

Ce régime offre une protection sociale complète (maladie, retraite, chômage, etc.), mais les cotisations sociales sont plus élevées que dans le régime des indépendants ("les cotisations sociales des dirigeants assimilés salariés sont calculées sur l’ensemble des rémunérations perçues au titre des fonctions de dirigeant")

- Comparaison des cotisations sociales

- Pour la SARL

Les cotisations des gérants majoritaires sont calculées sur leur rémunération et sur une partie des dividendes excédant 10 % du capital social, des primes d’émission et des sommes en compte courant ("les cotisations des gérants majoritaires incluent une partie des dividendes excédant 10 % du capital social") [9], [3functional-lock]. Pour les gérants minoritaires, les cotisations sont similaires à celles des salariés, sans que les dividendes soient pris en compte ("les gérants minoritaires sont soumis au régime des salariés, où seules les rémunérations versées au titre du mandat social sont prises en compte")

- Pour la SAS

Les cotisations sociales des dirigeants de SAS sont calculées sur la base des rémunérations perçues au titre du mandat social. Les dividendes, même significatifs, ne sont pas assujettis à cotisations sociales dans leur régime ("les dividendes ne sont pas inclus dans l’assiette des cotisations sociales des dirigeants de SAS").

Toutefois, les cotisations sociales des dirigeants assimilés salariés sont généralement plus élevées que celles des indépendants ("le régime général implique des taux de cotisation plus élevés que le régime des indépendants").

- Avantages et inconvénients des deux régimes

- Les critères pour choisir entre la SARL et la SAS

Si vous souhaitez des cotisations sociales réduites :

La SARL avec un gérant majoritaire peut être plus avantageuse en raison de son affiliation au régime des indépendants, qui permet de payer moins de charges sociales sur les revenus ("les cotisations sociales des indépendants sont généralement moins élevées que celles des salariés").

Si vous privilégiez une meilleure couverture sociale : La SAS est un meilleur choix, car le régime général offre une protection plus complète, notamment en matière de retraite et d’assurance maladie ("les dirigeants de SAS bénéficient des avantages complets du régime général").

Si vous prévoyez de distribuer des dividendes : La SAS est plus favorable, car les dividendes ne sont pas soumis à cotisations sociales, contrairement à ceux perçus par le gérant majoritaire de SARL ("les dividendes des dirigeants de SAS ne sont pas inclus dans l’assiette des cotisations sociales").

Conclusion

Le "meilleur" régime social dépend des priorités et des besoins spécifiques du dirigeant. La SARL peut être plus adaptée si l’objectif est de réduire les charges sociales, notamment pour un gérant majoritaire. En revanche, la SAS offre une meilleure couverture sociale et une plus grande souplesse sur le traitement des dividendes, ce qui en fait une option intéressante pour les dirigeants qui recherchent une sécurité sociale renforcée et une optimisation de la fiscalité sur les revenus.

Maître Guillaume GHESTEM

12 mars 2025